Mi az, ami eszünkbe jut az Apple-ről? Először biztosan egy technológiai céghez hasonlítanánk elvégre telefonokat, laptopokat, okosórákat és még saját chipeket is gyárt, de ássunk csak egy kicsit mélyebbre és lehet, hogy fel kellene vennünk a „szolgáltatásokat” is a listára, gondoljunk itt az iCloud-ra, AppleCare-re. De mi a helyzet banki szempontból? Nos az Apple egyre több bankszerű tevékenységet végez, a kérdés csak az, hogy ezek alapján nevezhetjük-e az Apple-t banknak?

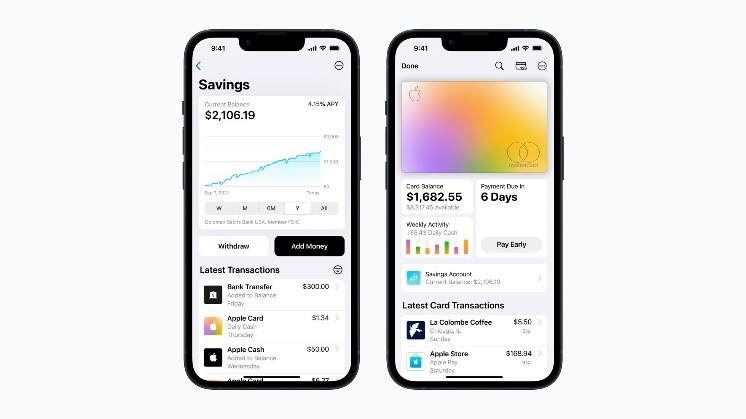

2023 áprilisában az Apple magas kamatozású megtakarítási számlát indított a Goldman Sachs befektetési bankkal együttműködve. Az évi 4,15%-ot fizető megtakarítási számla az átlagos amerikai megtakarítási ráta több, mint tízszeresét kínálja a betéteseknek és felülmúlja a versenytársak kínálatát, még a Goldman Sachs saját ajánlatát is! Azonban ez nem az Apple első rodeója a pénzügyi szolgáltatások területén. 2014-ben elindították az „Apple pay-t”, egy olyan mobilfizetési szolgáltatást, amely lehetővé teszi a felhasználók számára érintésmentes NFC-fizetést iPhone-jaikkal. 2019-ben ismét ráléptek a gázra, amikor a cég piacra dobta az „Apple kártyáját”. Az Apple által létrehozott, iPhone által üzemeltetett díjmentes hitelkártyát, amit valójában a Goldman Sachs bocsátott ki. Ez a kapcsolat olyan szorosan fut, hogy a fent említett Apple takarékszámlához való hozzáféréshez a felhasználónak Apple kártyával kell rendelkeznie. Így az Apple-nek van egy megtakarítási számlája és egy hitelkártyája is, de ez még mindig nem jogosít fel minket banknak nevezni az Apple-t. Mivelhogy a megtakarítási számlát és hitelkártyát is a Goldman Sachs-el együttműködve kínálják, ez azt jelenti, hogy a kockázatot itt névlegesen a Goldman Sachs vállalja, vagyis ők kezeli a pénzügyi költségeket!

2023 áprilisában az Apple magas kamatozású megtakarítási számlát indított a Goldman Sachs befektetési bankkal együttműködve. Az évi 4,15%-ot fizető megtakarítási számla az átlagos amerikai megtakarítási ráta több, mint tízszeresét kínálja a betéteseknek és felülmúlja a versenytársak kínálatát, még a Goldman Sachs saját ajánlatát is! Azonban ez nem az Apple első rodeója a pénzügyi szolgáltatások területén. 2014-ben elindították az „Apple pay-t”, egy olyan mobilfizetési szolgáltatást, amely lehetővé teszi a felhasználók számára érintésmentes NFC-fizetést iPhone-jaikkal. 2019-ben ismét ráléptek a gázra, amikor a cég piacra dobta az „Apple kártyáját”. Az Apple által létrehozott, iPhone által üzemeltetett díjmentes hitelkártyát, amit valójában a Goldman Sachs bocsátott ki. Ez a kapcsolat olyan szorosan fut, hogy a fent említett Apple takarékszámlához való hozzáféréshez a felhasználónak Apple kártyával kell rendelkeznie. Így az Apple-nek van egy megtakarítási számlája és egy hitelkártyája is, de ez még mindig nem jogosít fel minket banknak nevezni az Apple-t. Mivelhogy a megtakarítási számlát és hitelkártyát is a Goldman Sachs-el együttműködve kínálják, ez azt jelenti, hogy a kockázatot itt névlegesen a Goldman Sachs vállalja, vagyis ők kezeli a pénzügyi költségeket!

Szóval ami valójában azt sugallja, hogy az Apple kész behatolni a bankszektorba, az nem a kártyája és nem a megtakarítási számlája, hanem az Apple „fizessen később, vásároljon most” konstrukciója. Például az Egyesült Királyságban az Apple már egy ideje pénzügyi tervet kínál termékeihez a Barclays Bank-al együttműködve. De ezen angol „fizess később” konstrukció és a nemrég USA-ban indított „fizetés később” konstrukcióban az a különbség, hogy a kölcsönökhöz előteremtendő pénzt az Apple szolgáltatja közvetlen ahelyett, hogy egy olyan nagy bankra hagyatkozna, mint pl. Angliában a Barclays.

Az Apple készpénzben gazdag. Mint a legtöbb technológiai óriás, csillagászati értékeket ölt a cég és összértéke meghaladja a 2,7 billió dollárt. Ami viszont megkülönbözteti őket a többiektől, az a bankegyenlegük. Az Apple legutóbbi jelentései szerint körülbelül 165,5 milliárd dollárral rendelkeznek, mint készpénz, készpénz egyenértékű követelések és értékpapírok (2018-ban ez 237 milliárd volt), amelyekből jelenleg 17 milliárdot tiszta készpénzként tartanak nyilván. Ez a gigantikus mennyiségű pénz, a tény, hogy egyre több szolgáltatást házon belülre helyeznek, a tény, hogy egyre több pénz ölnek bele egy projektbe, amit „breakout-nak” (kitörésnek) neveznek és az a tény, hogy tavaly az Apple egyedül több profitot termelt a szolgáltatási részlegeiből, mint a JPMorgan Chase és a Citigroup együttvéve, arra engedi következtetni a szakértőket, hogy az Apple potenciális veszélyt jelet a nagy bankokra.

Jamie Dimon a JP Morgan Chase elnöke és vezérigazgatója 2005 óta hangsúlyozza, hogy lehet, hogy nem biztosít betéteket, de az Apple egy bank. Elmondása szerint, ha egy cég pénzt mozgat, kezel, ad kölcsön és tartogat, nincs kétség felőle, hogy az egy bank. Az Apple a Financial Times jelentése szerint évek óta azon dolgozik, hogy az emberek ne csak fizessenek iPhone-jukkal, hanem fizetést is kapjanak. Az Egyesült Államokban ezt már elindították feltűnésmentesen. Ennek az az oka, hogy az érintéssel történő fizetés iPhone-on lehetővé teszi a kereskedőnek, hogy árajánlatot tegyenek iPhone-jaikon keresztül.

Ez a rendszer továbbra is elsősorban más bankokra támaszkodik, akik kártyákat bocsátanak ki fogyasztóiknak, majd a tranzakciókat olyan hálózatokon keresztül irányítják, mint a Visa és a MasterCard. Az Apple azonban még ezeket a köztes bankokat is megpróbálja kivágni ebből a rendszerből és úgynevezett zárt fizetési rendszert létrehozni ahelyett, hogy más bankok Visa vagy Martercard kártyáját kelljen egy-egy Apple pénztárcához párosítani és azokon keresztül lebonyolítani a tranzakciókat. Ehelyett a pénzeket egy Apple készpénzes számlán tartják, amelyet egy másik Apple készpénzszámlára küldenek, kizárólag az Apple rendszerét használva. Az, hogy az Apple aktívan bank akar-e lenni, még mindig vita tárgyát képezi, de a közelmúlt történelme során következetesen tettek azért, hogy felerősítsék ezt a narratívát azzal, hogy lezárták az ökoszisztémájukat. Ezt gyakorlatilag bármilyen Apple-eszköz tulajdonosa fel tudja ismerni onnan, hogy az Apple arra késztet, hogy vásárolj tőlük több cuccot vagy szolgáltatást, hogy teljes élményben legyen részed és az ökoszisztéma csapdájába ess, vagyis függj tőle. Olyan dolgokra gondolok, amelyeket az Apple de facto megkövetel, például iCloud-előfizetést, iPhone csatlakozót vagy olyan kiegészítő termékek vásárlását, mint az airpods vagy az Apple óra, amelyek mindegyike csak iPhone-nal párosítva érhető. Ezt a stratégiát gyakran az Apple „befalazott kertjének” nevezik.

A nagy technológiai cégek egésze jelenleg az Egyesült Államok, az Egyesült Királyság és az EU versenyszabályzóinak szabályozása alatt áll, legyen szó a szabadalmaztatott töltőkábelek korlátozásáról vagy a bolti alkalmazáson keresztüli vásárlások magas díjairól. Az olyan cégek, mint az Apple, az Alphabet és a Meta már most nagy erőkkel megnyilvánulnak az életünk alapvető aspektusaiban, de most képzeljük el, amikor megfelelően be is lépnek a pénzügyi szférába. A szabályozó szervek már most is szorosan figyelemmel kísérik a nagy technológiai cégeket, amelyek a pénzügyekbe készülnek betörni. Még előző év októberében az Egyesült Királyság pénzügyi szabályozó hatósága bejelentette a kivizsgálását azoknak a technológiai cégeknek, amik teljes mértékben kiaknázzák az ökoszisztémájukat a fogyasztók bezárása érdekében, mert megnövekedett érdeklődésük a lakosság finanszírozása iránt. Az angolok azonban nincsenek egyedül ezzel a vizsgálattal. Az Európai Bizottság is vizsgálatot indított az Apple domináns pozíciója ellen a mobiltárca-piacon.

A nagy technológiai cégek egésze jelenleg az Egyesült Államok, az Egyesült Királyság és az EU versenyszabályzóinak szabályozása alatt áll, legyen szó a szabadalmaztatott töltőkábelek korlátozásáról vagy a bolti alkalmazáson keresztüli vásárlások magas díjairól. Az olyan cégek, mint az Apple, az Alphabet és a Meta már most nagy erőkkel megnyilvánulnak az életünk alapvető aspektusaiban, de most képzeljük el, amikor megfelelően be is lépnek a pénzügyi szférába. A szabályozó szervek már most is szorosan figyelemmel kísérik a nagy technológiai cégeket, amelyek a pénzügyekbe készülnek betörni. Még előző év októberében az Egyesült Királyság pénzügyi szabályozó hatósága bejelentette a kivizsgálását azoknak a technológiai cégeknek, amik teljes mértékben kiaknázzák az ökoszisztémájukat a fogyasztók bezárása érdekében, mert megnövekedett érdeklődésük a lakosság finanszírozása iránt. Az angolok azonban nincsenek egyedül ezzel a vizsgálattal. Az Európai Bizottság is vizsgálatot indított az Apple domináns pozíciója ellen a mobiltárca-piacon.

Ha az Apple teljes körű lépést hajtana végre a bankszektor felé, azzal azt kockáztatná, hogy nem csak a verseny-, hanem a pénzügyi szabályozók látókörébe is kerülhetnek. Nem világos, hogy az Apple akar-e ekkora kockázatot vállalni a technológia és a banki szektor viharos időszakában.

Comments are closed